近日在扫医疗股的时候,无意间发现此票,源自复牌后的一则公告,公司收购宇寿医疗获证监会无条件通过暨复牌公告,因我最喜欢的是小盘成长股,仔细研究下来,看点也不少。

公司目前的主营业务是防静电、超净、环境保护等系列新产品,,与我们市场热炒的医疗、互联网、TMT、新能源关系不大,一般人感觉还有点陌生。其实从官网介绍看,我们仍旧是很容易理解到的。

产品可以细分为防静电无尘服、无尘擦拭布、防静电无尘鞋、防静电屏蔽袋等。我们平时买的硬盘绝大部分都要使用到这个公司的产品,车间生产要防静电无尘服、防静电无尘服,硬盘包装那暗黑色袋子就是防静电屏蔽袋。还有平时熟悉的液晶面板,譬如擦拭布、电子保护屏等。天华所在的防静电超净行业是液晶,数据存储,医药,航天等高尖端行业的一个细分行业。

从网站介绍看,譬如行业内唯一省级企业院士工作站,唯一20家以上世界500强供应商,我们仍旧是能够正常的看到天华在自身专业的龙头地位,因为该股是去年8月才上市的新股,更多信息,我们大家可以从招股书看个一清二楚。在行业要求最苛刻的磁盘行业防静电无尘服,我们正真看到如此介绍的:

公司宣称,发行人的防静电无尘服各项指标全面达到或优于要求苛刻的硬盘存储工厂标准,达到国际领先水平。

为进一步验证公司的竞争力,我们有必要对其经营情况,也即财务数据来进行跟踪。作为一个新兴行业的细分行业,也俗称配套供应商,其面向的客户都是大企业为主,天华也不例外。招股书介绍,夏普、华为、西部数据、华为、希捷等均是其客户。作为一个国际大公司的供应商,行业有如下特征:

受益于高度景气的行业,包括上游液晶需求(如手机、车载终端、液晶电视)的提升,数据存储行业的发展,医药需求等,发行人的收入呈现一个较为平稳的增长,期间毛利率稳定,各项费用控制良好,净利润率经营稳定。同行业可作对比的是新纶科技,期间收入下滑,利润大幅倒退。与之相比,公司在行业的竞争力依旧很不错的。但作为一个投资者,面对一个只有15%到20%增长的行业,你会有兴趣吗?我是没有的。那天华的看点在哪里?

作为投资者,我们渴望的是预期,尤其超预期。企业经营更是如此,居危思危,未雨绸缪,这才是一个优秀企业家应该做的事情,也是值得投资者长期去跟踪的原因。天华,正是这样的一个企业。

15年4月,公司一纸公告,收购原来准备挂板新三板的宇寿医疗,6月,新增加投资一个亿的背光源项目,该项目金额已超越了募集资金8000万的防静电超净。很有趣的是,这两个项目都非围绕主营业务而展开,但这两个项目,与天华的主营业务静电超净却又存在千丝万缕关系。

与宇寿为例,它的主营业务是自毁式注射器、高压注射器、静脉留置针等,属于器械管制级别最高的三类,要使用到超净系列技术,原来为天华的客户。因为宇寿准备挂板新三板,两者一拍即合,宇寿归属于天华的一个全资子公司,注入到证券交易市场,对双方都是好事。背光源项目也是如此,天华的主要客户是液晶厂家,而液晶很重要的一块就是背光,长期供应商身份,使天华嗅到行业商机。正如在项目可研报告上如是说,虽然公司无行业经验,但在背光领域已经筹备已久。

根据发行公告,宇寿医疗的对价为4亿,其中发行21.68元发行1650万股,4200万元以现金支付。其中配套募集资金部分进行了修改,从原来裴振华先生、包建华先生、淳富投资等3 名特定对象非公开发行股份募集现金改为增加天华1号4名投资者,其中天华1号是公司高管组成的员工持股计划,发行价为22.54元,共募集9800万,发行430万股。宇寿业绩承诺为2015年度、2016 年度、2017 年度实现的扣除非经常性损益后归属于母企业所有者的净利润分别不低于2,750 万元、3,550 万元、4,300 万元。宇寿医疗原来的净资产为1.43亿,增值1.8倍,15年PE15倍,按照证券交易市场医疗器械可对比的为三鑫医疗,目前已经估值100倍,PB10倍,这门生意便宜到笑。

作为投资者,很多人喜欢盯着财报的利润承诺去买入,一不小心,明年就需要付出商誉损失减值的代价,尤其今年很多上市公司眼花缭乱的资本运作,丑媳妇见家公的时候,付出的,将是代价。

A股与宇寿医疗业务形态最为相近的就是三鑫医疗,此两个企业共同特点是外销占比重,三鑫医疗最大的客户是柬埔寨一个经销商,多年业绩增长乏力。在天华收购宇寿一次性反馈回复中,特意问到其中一条,16年的盈利预测是如何计算出来,里面有对其手中的订单,长期毛利率,未来经营预测有非常详细的介绍,我就不多说了。报告里头有部分内容值得在此分享:

公司独揽联合国儿童基金会首次3600万自毁式注射器招标,占据印度15年招标大半壁江山,实力如何?各位自行判断吧。

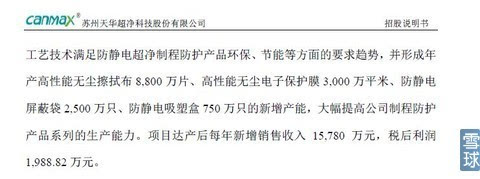

三季报显示,公司的募投项目已经完工,并产生170万经济效益,根据此前招股书介绍,募投项目的经济效益如下:

根据天华在行业的竞争力,竞争充分,毛利率非常低的行业能做到稳定增长,优秀的费用管理能力,还有募集项目的投产,团队的快速执行力,背光源项目完全有望成为企业下一个新的增长点。

在不考虑募投项目,背光源项目的投入对利润的增加,企业原来的主业继续以15%增速增长,15到17年的净利润大约为4600万,5300万,6100万,合并宇寿医疗后为7350万,8850万,1.04亿。增发后的股本为1.17亿+1650万+430万,合计1.37亿,以今日收盘价计算,目前为39亿。因为募投项目和背光源的使用,企业的净利润超上述保守预期是铁板钉钉的事。

2,背光源、募投项目、收购企业业绩没有到达预期,固定资产折旧费用加大,拖累利润。