随着行业的发展成熟和步入“新常态”竞争态势,企业逐步进入“红海”经营状态,更多的竞争产品和竞争对手入局,供大于求、薄利趋势日益凸显。事实上,国内大多数企业的管理上的水准低下,“薄利难题”是一个普遍现象。

在现有资源和条件下,如何突破“薄利”势头,提升企业的盈利空间和速度呢?影响财务绩效的相关要素是什么呢?

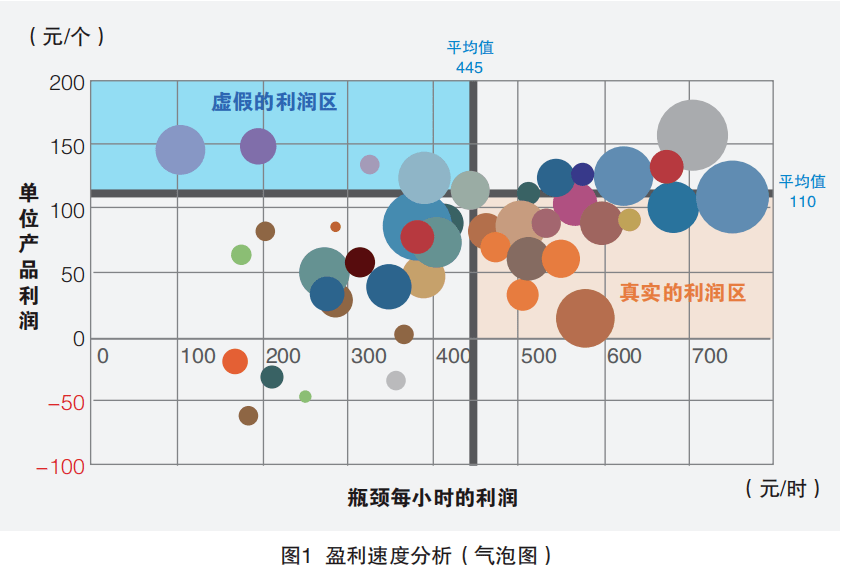

通过重组现有资源、重构产品组合和营销组合,从质的方面(而不是从量的方面)着手,可挖掘出更多的利润。针对资源、产品组合与企业整体盈利能力进行关联性分析,可以为企业高层领导、中层管理人员及财务、销售部门提供盈利分析的持续、可视化信息,如Profit Velocity软件中的气泡图工具(见图1)。

对同一产品系列,图1中的一个气泡代表一个订单,气泡越大,产品的收益也越大。基于传统成本会计(经由产品成本核算产品利润来作决策)作为决策依据的企业,往往深陷“虚假利润”的思维观念(误以为这种方法是最好的),也就看不到触手可及的“真实利润”。

南辕北辙的做法往往要付出高额的代价,得不偿失。气泡图(基于时间的盈利指标)能够指导管理者深入分析每个细分市场(客户)、产品组合与资源组合,更积极地排产和售卖利润更高的产品,还可以让管理者和投入资金的人站在同一视角、最大限度地提高投资回报率,来提升公司的盈利速度和变现能力,提供更精准的业务定位与更大的市场销售潜力。

每个产品订单占用瓶颈资源(制约因素)的时间是不同的。在产能、资源、瓶颈最大流量不变的前提下,提高瓶颈每小时的有效产出金额(TCU,Throughput per Constraint Unit),与气泡图横轴指标相比,包含了运营费用,即提升公司资源单位时间的“含金量”。

也就是说,通过重新组合产品和资源,可提高流经瓶颈环节的赚钱速度或企业的“回钱速率”,并且,以TCU指标作为指导销售接单、生产排产与订单外包的最重要依据(详尽的相关联的内容,可拓展阅读《有效产出会计》)。

那么,我们该采取怎样的行动,才能 “全速”盈利呢?这需要搭建好其背后的管理机制 ——瓶颈管理或制约管理(TOC,Theory Of Constraints)——有效破解“薄利”难题,一个不可或缺的管理拼图。

现金流如同企业的血液。由图1可知,“虚假利润区”与“真实利润区”有不少的偏离,依此来指导运营管理,可减少决策失误,有助于纠正利润偏差,其意义如同调校好导航仪器盘的刻度偏差一样。

传统的做法如同有“老鼠洞”的钱袋子,慢速盈利在所难免。TCU指针直击并提升企业的“回血”速度,改善企业的财务输血功能,真实地还原了整体利润指标的应有功能和牵引作用。

TOC是望远镜,Lean(精益)是放大镜,而6sigma是显微镜,这个比喻形象地说明了瓶颈管理的效用与定位。TOC认为“到处发力=浪费力气”,准确指出企业应该发力于瓶颈及后续环节,使改善效果立竿见影,从而避免了“为改善项目而改善”导致的成就感迷失和“部门目标达标而企业不赚钱”的怪现象,进而提供了快速见效的改善方法和大幅度提升Lean等改善技术应用的成功率。

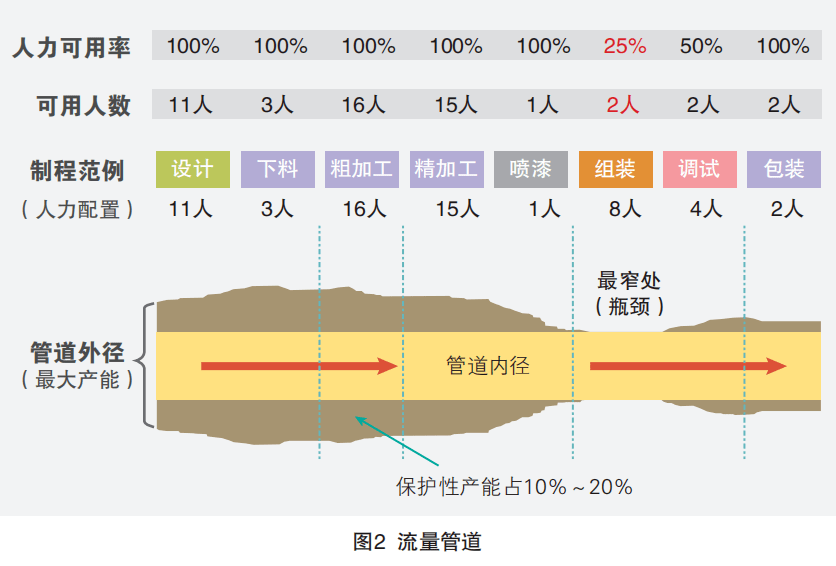

有效产出会计指出,企业真正做的是,拿自己所拥有的、宝贵的、制约点稀缺的时间资源与客户做交易。企业如同一个“管道”(见图2),TOC将运维管道内径的畅流上升到了企业的战略高度,提供了战略定向的长远视角。

在全局性的运营指标(T、I、OE)的优先级排序上,有效产出(T)的提升优先于库存/投资(I)和运营费用(OE)的改善,因为成本(后两者属于成本范畴)的改善空间很有限,而前者的改善空间是无限的。否则,将会大幅度提升公司运营风险。

瓶颈如同“定海神针”,是撬动企业盈利绩效的杠杆支点,一切管理活动以此为轴心来展开,是经营战略的关键控制点,也是三流(业务流/产品流、物资流与现金流)合一的“穴位”。

加快产品流动性是企业经营的第一要务,是由管控瓶颈及等宽管道的流量、流速来实现的。流动运维在本质上为管理者提供了“超高空”宏观鸟瞰视角来审视企业以及它所在产业链。基于“黑-红-黄-绿”颜色警示的缓冲管理和流动性管理指标,为管理者提供了高效、可视化的管理工具。

业务流在哪个环节堵塞、卡顿与缓冲工作堆消耗的快慢相对应,快速定位和关注卡脖子的临时瓶颈(短暂中断或缩小化流动)和系统瓶颈,以此作为引导和分配管理层稀缺的时间资源,精准而高效。

(1)真正的资源正配。按照错误的观念假设行事,必然带来错误的举措和行为。在授权管理上,有权无责,有责无权,责权不匹配,都是常见的资源错配问题。TOC提供了剖析不可调和行为冲突的工具,充分挖掘并精准指出潜藏的错误假设,深入冰山的底层发力,剔除不和谐的诱因;也给出了有别于传统的症状解、根因解之外的“杠杆解”。

明确瓶颈的位置后,需要改变现有的游戏规则,做好对齐工作,即非瓶颈资源必须迁就和服从瓶颈资源的需求节奏,这也称为配套(或同步化)改善,可有效化解责权利及资源配套上的不充分、不匹配,降低企业内耗与管理成本,向管理要效益。也就是说,系统地重新审视所有的环节的资源与企业目标是否对齐、匹配(正配)、步调一致。

(2)真正的团队精神。精准地针对错误假设、相互掣肘的衡量指标发力并改正,从底层逻辑化解和剔除了团队合作的不和谐因素,重构全新的行为模式与管理机制,使团队力量聚合到一个方向上,确保了团队行为始终与企业目标保持一致,而不是惯性地保持原有“妥协、来回摇摆、勾心斗角”式的员工行为与潜规则。

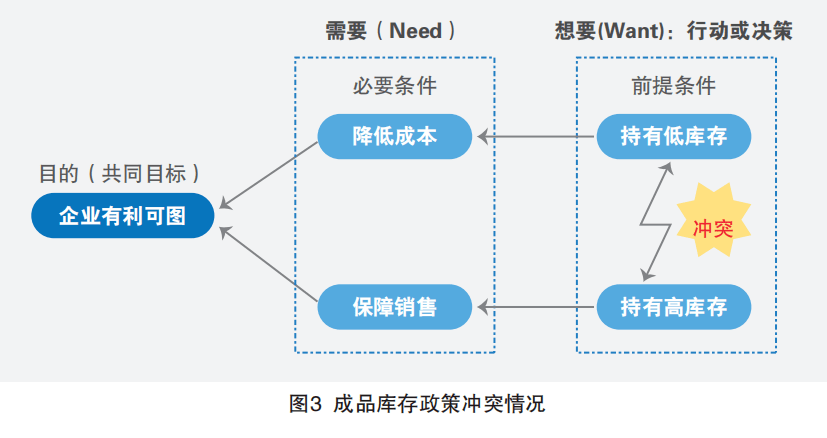

图3是当下企业内部常见的一个冲突例子。为了企业有利可图,就必须同时满足“减少相关成本”和“保障销售”。而为降低成本(释放现金流压力),必须“持有低库存”;为保障销售(快速响应客户的真实需求),必须“持有高库存”。

然而这两个行动是相互冲突的,现实中我们常常见到的场景是:哪边的叫喊声越大,天平就往哪边倾斜。在这种氛围下,真正的团队合作精神也就随着没完没了的争吵、角斗而烟消云散了,这是导致“螃蟹团队”(互相拆台)的重要原因。

在立德、立功、立言三方面皆有显著作为的心学大家王阳明曾提到,嘴上说得明白,但是行动上做不到,或者不去做,实际上的意思就是不知。知是行的起始,行是知的完成。此事要躬行,从何处开始呢?

标准拔高了,现状未变,问题自然就凸显出来。将TOC所必需的配套规则作为新的衡量标尺(或判断标准),通过与当下现状的对比,以便确定差距有多大,即:标尺(标准)-现状=差距(问题)。

首先,传统的“官本位”思想应向“流本位”管理思想转变。瓶颈管理的本质是畅流,其基础原理是:通过人、财、物的调度,从而在时间上实现产品流动的不中断(即平衡物流,而不是平衡产能)。

其次,成本思维向有效产出思维转变。丰田的大野耐一说,“需要花毕生的精力来和成本会计作战,仅仅把它从工厂赶走是不够的,问题是怎么样才可以把它从人们的头脑中赶走。”

第三,需要改变企业现有的游戏规则。废止一切不适用的、阻碍流动的因素,以整体最优取代局部最优,真正落实假设/思维观念-政策制度-衡量指标-员工行为的配套转变。

首先,树立瓶颈的观念和意识。区分瓶颈资源与非瓶颈资源,明确其作用及管理策略。正确理解“临时瓶颈”现象,有效规避瓶颈转移而导致企业战略和资源的重新定向,来来折腾的管理成本是极高的,也令员工疲于奔命,连轴转的忙碌只是“空转”,做无用功而已,对企业的产出没有直接(或正相关)的贡献。

其次,逐步导入TOC管理方法,系统构筑完备的运作机制。盈利是目标,解决为什么的问题,决定了价值取向;流动性是本质,解决是什么的问题,决定了盈利速度(回钱速率);聚焦是精髓,解决怎么做的问题,决定了系统级的防错机制,难点在于规定“不应该做什么”。TOC在生产、项目、供应链、财务衡量、营销与销售、战略、思维方法等专题领域有着众多的成熟应用可供借鉴。

该文未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。如需转载,请通过向企业管理杂志(ID:qyglzz)公众号后台申请并取得授权。企业思想家(ID:Enterprisethinkers)已获授权。